Image

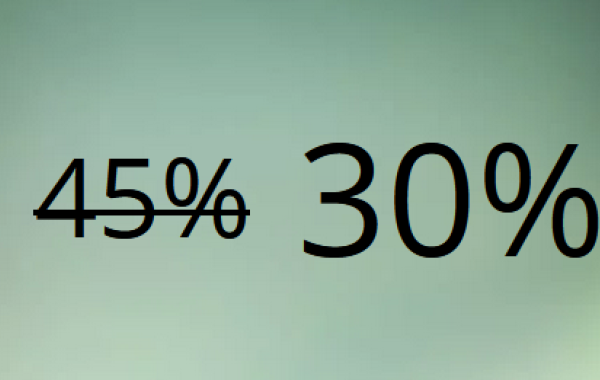

Selon la version définitive de l'accord du gouvernement fédéral de vendredi 31 janvier 2025, la réduction d'impôts pour les dons aux organisations caritatives pourrait passer de 45% à 30%.

Cette diminution de la réduction d’impôts soulève des questions importantes sur l’impact potentiel sur le secteur caritatif et le comportement des donateurs en Belgique.

Petit aperçu des conséquences possibles :

Actuellement, les dons aux organisations caritatives agréées bénéficient d’une réduction d’impôts de 45 % à partir de 40 euros. Le montant total des dons pour lesquels la réduction d’impôt est accordée ne peut pas s’élever à plus de 10 % de l’ensemble des revenus nets ou à plus de 392.200 euros (exercice d’imposition 2023, revenus 2022).

La réduction d’impôt pour les dons est un levier fiscal essentiel pour encourager les citoyens à soutenir des causes d’intérêt général tout en permettant aux organisations bénéficiaires de financer leurs activités en faveur du bien commun.

Elle reflète la reconnaissance des pouvoirs publics envers le rôle crucial que jouent les organisations caritatives agréées dans la société. Il y a grâce à ce mécanisme une complémentarité entre les subsides publics et privés.

La diminution de la réduction d’impôts à 30 % pourrait avoir plusieurs effets :

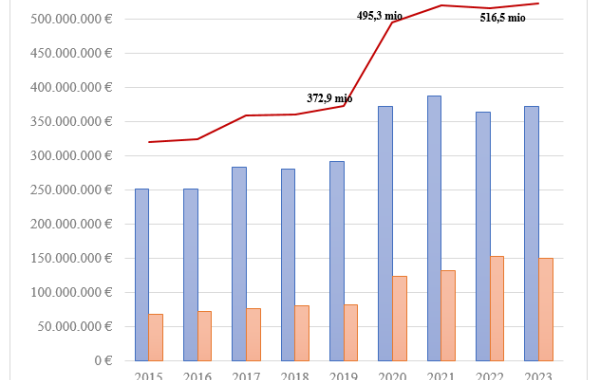

En 2023, plus de 1 million de Belges avaient déclaré avoir fait au moins un don de 40 € à une organisation agréée. Et le montant déclaré moyen était de 350 €. La baisse du pouvoir d’achat et les crises actuelles ont par ailleurs pesé lourdement sur les ménages belges.

Quelle sera la réaction des donateurs face à la diminution de la réduction d’impôts pour les dons aux organisations caritatives ?

Voici quelques éléments clés à considérer :

Diminution du montant total des dons : l’exonération fiscale actuelle portant sur 45 % du montant des dons est un incitatif important. Une diminution à 30 % pourrait influencer négativement la générosité de certains donateurs.

Baisse du nombre de donateurs : certains donateurs pourraient être moins enclins à faire des dons, car la réduction d’impôts serait trop peu incitante.

Stabilité relative : Les donateurs motivés par l’altruisme : Certains donateurs principalement motivés par le désir d’aider dans la continuité, pourraient maintenir leur niveau de don malgré la réduction de l’avantage fiscal.

La diminution de l’avantage fiscal pourrait être interprétée par certains donateurs comme un signal de moindre soutien du gouvernement au secteur caritatif. Cela pourrait influencer leur perception de l’importance accordée par l’État aux causes soutenues par ces organisations. Et par ce fait, diminuer la générosité.

Fragilisation du tissu associatif: la réduction de l’avantage fiscal pourrait menacer la pérennité de certaines organisations locales, car les dons sont essentiels pour le fonctionnement de milliers d’organisations. Les dons privés leur assurent également une certaine indépendance.

Réduction des activités des organisations : de nombreuses organisations se verraient contraintes de suspendre ou d’abandonner des services ou des projets sociaux, économiques ou environnementaux actuels pourtant indispensables. Certaines organisations pourraient même être contraintes à une cessation de leurs activités.

Augmentation des coûts pour les bénéficiaires: certaines organisations seraient obligées de répercuter la diminution des dons sur leurs bénéficiaires. Cela pourrait se traduire par une augmentation des frais de participation demandés aux bénéficiaires, avec le risque d’exclure les plus fragiles.

Impacts économiques indirects: le secteur associatif étant un employeur important, sa fragilisation pourrait avoir des répercussions sur l’emploi.

Déséquilibre dans le financement des causes: certaines causes moins médiatisées ou considérées comme moins prioritaires pourraient être particulièrement affectées, créant un déséquilibre dans le soutien aux différentes problématiques sociales et environnementales.

Les organisations caritatives et d’intérêt général s’appuient sur deux grandes sources de financement :

Les subsides publics :

Ils proviennent des budgets des régions ou communautés ou de l’État et sont attribués sous forme de subsides. Ceux-ci visent à soutenir des projets alignés avec l’intérêt public et sont souvent assortis de conditions strictes quant à leur utilisation.

Les dons privés :

La combinaison des subsides publics et des dons privés est essentielle pour assurer la pérennité et l’efficacité du secteur associatif. Si les premiers garantissent une stabilité financière, les seconds permettent d’amplifier l’impact social grâce à une mobilisation citoyenne directe.

Si le projet de loi visant à réduire la réduction d'impôts pour les dons de 45% à 30% est adopté, voici quelques pistes pour les organisations caritatives :

N’hésitez pas à

Communiquer envers les donateurs en

Diversifier les sources de financements en

Optimiser les ressources en

Si cette mesure est adoptée, le soutien des particuliers et des entreprises n'en sera que plus primordial.